![]() 新能源

新能源

![]() 新能源

新能源

近年來,光伏行業始終被產能過剩的陰霾籠罩著,產業鏈各環節全面降價,企業普遍虧損。

凜冬之下,光伏企業開始合力自救。2024年12月初,在中國光伏行業協會的組織下,33家光伏公司正式簽署自律公約,聯合限產保價。參與公司覆蓋硅料、硅片、電池、組件等各環節核心廠商。如硅料龍頭通威股份、大全能源等均在其列。

不過,從股價表現來看,二級市場似乎對這一行為并未買賬。近一個月來,通威、大全股價依然跌跌不休。

來源:同花順(278.410, -11.59, -4.00%)-截至2025年1月13日,

通威股份(左)大全能源(右)

說到底,誰都不能確定,這場自律行動到底能不能貫徹執行下去,又能起到多大的效果?或許比起自律,只有行業真正見底,才更有可能徹底實現觸底反彈。

那么,光伏行業見底了嗎?

逼近臨界點,內卷何時休?

不知大家有沒有想過,按照一般的發展規律,當行業出現普遍虧損時,企業通常就會減產、停產,供求關系自然就會得到改善。那么光伏行業,既然已經出現了普遍虧損,為什么還要靠一紙自律公約來限產保價?

在回答這個問題之前,先簡單介紹幾個概念。

硅料生產成本按口徑不同,一般可劃分為現金成本、生產成本、完全成本。其中,現金成本即可變成本,顧名思義就是隨著產量的變化而變化,不開工則不發生。

生產成本是企業為生產硅料而發生的全部成本,包括現金成本,以及廠房、設備的折舊等。

完全成本則是在生產成本的基礎上,進一步增加了與銷售活動直接相關的各項費用。

對企業而言,當硅料銷售價格小于完全成本時,就已經出現了虧損。但這個時候企業通常不會選擇停產。

因為硅料生產是典型的重資產投入行業。截至2024年三季度末,通威、大全固定資產規模已分別高達847.11億、256.55億。單這倆公司,上千億的資產就已經投進去了,一旦停產,折舊損失怎么辦?

所以,企業即使虧損也不會停產,甚至還會盡可能地實現滿產,因為只有產量越高,攤薄下來的折舊成本才會越小,在越來越卷的市場中才能有更強的競爭力。

現如今,自律公約人為約定限產保價,或許能夠維穩價格,但對企業而言,若產能利用率下降,只怕生產成本也會隨之提高,其實并沒有解決根本問題。

那難道就一直這么卷下去嗎?

也不是。試想一下,如果你開了一家蛋糕店。面粉等原料成本5塊,加上房租以后成本8塊。當蛋糕售價6塊的時候,賠錢也得做。但如果蛋糕已經降到了4塊,你還會繼續做蛋糕嗎?

同樣的道理,一旦硅料價格降到連現金成本都覆蓋不了,必然倒逼企業主動減產,供求格局也會隨之改善。而現在,距離這個臨界點只怕已經不遠了。

價格趨穩,靜待拐點

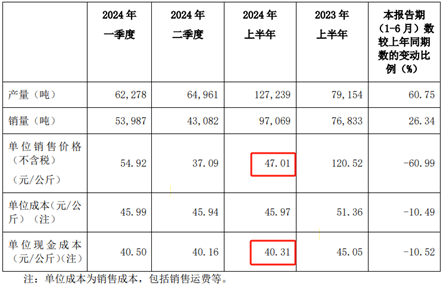

數據顯示,2024年上半年,大全能源多晶硅單位現金成本為40.31元/kg,彼時多晶硅單位售價為47.01元/kg,還有一定的內卷空間。

來源:大全能源2024年半年報

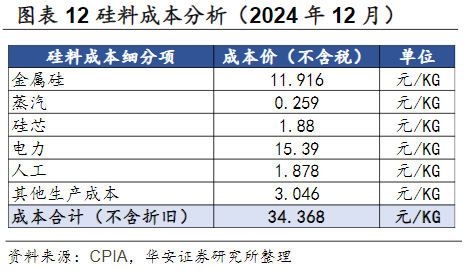

但到下半年,硅料繼續降價,截至2024年底,多晶硅現貨價、出廠成交價已分別降至39元/公斤、35.5元/kg。

當然,硅料生產成本也在降。根據券商數據,2024年12月硅料成本(不含折舊)已達34.368元/kg(數據來自通威研報,不確定是行業數據還是通威數據)。

很明顯,硅料價格已經無限逼近硅料現金成本。這也就意味著,硅料或已沒有多少降價空間。從數據來看,近半年,硅料價格基本保持穩定。

至于具體什么時候能出現向上拐點,庫存或許是一個重要信號。

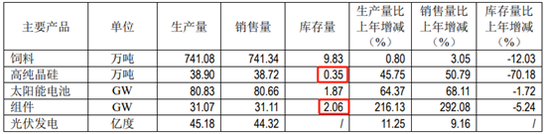

其實表面上2023年通威股份硅料庫存已經出現大幅下降,不過這背后似乎還有一些隱情。

2021-2022年,經歷兩年大規模產能擴張后,硅料庫存已經達到較高水平。2020年底,通威硅料庫存量504.20噸,而截至2022年底,硅料庫存量已增至1.17萬噸,增加了20多倍。

而到2023年,通威硅料庫存直降至0.35萬噸,去庫存效果相當顯著。

然而結合產銷量來看,2023年包括2024年已公開的上半年數據,通威硅料產量仍然高于銷量。那么這個庫存是怎么消化的?

來源:公開數據整理,其中,2024年上半年產量根據

“我國國內多晶硅生產總量約106萬噸,

通威市占率超25%”計算而來

而且與此同時,通威組件庫存量從2022年的1.25GW增加到了2023年的2.06GW(2023年年報顯示同比-5.24%,不知道是怎么算出來的)。

這也就意味著,恐怕有相當一部分硅料是進一步向下游加工,轉化成了組件庫存。

來源:通威2023年年報

接下來,無論是從行業自律限產的角度,還是從硅料價格無限逼近現金成本的角度來看,通威包括大全等企業預計都將控制產量。當產量小于銷量,才是真正進入了去庫存階段。

行業復蘇,不復從前

時至今日,硅料行業供給端基本可以看到減產的希望。但需要注意的是,即便供求格局好轉,也不會再像從前那般爆發增長。

上一輪硅料價格暴漲,是因為光伏裝機量急劇增加,而硅料擴產需要一年半左右的時間周期,由此出現階段性供不應求。

但如今,硅料產能嚴重過剩是不爭的事實。限產只是限制了產量,如有市場需求,企業隨時可以復產,并不存在供不應求的基礎。

而且從需求端來看,光伏裝機量雖然仍保持高位,但增速已明顯大不如前。

總的來說,供給端通過限產維持合理水平,需求端增長也逐漸趨于平穩,沒有普遍暴利,也沒有普遍虧損。或許對光伏企業來說,這才是最健康、最長遠的發展路徑。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號